カテゴリー別アーカイブ: 不動産

建物価格 計算方法

長崎です。建物価格 計算方法は大きく3つあります。

①原価法

②取引事例比較法

③収益還元法

取引事例比較法 周辺相場から導き出す手法なので、

周辺相場から割り出しやすい分譲マンションに適用されます。

収益還元法 不動産から得られる賃料収入を元に価格設定をするので、

主に賃貸マンションに用いられます。

原価法

◆再調達価格×【(耐用年数-経過年数)】÷※耐用年数=建物価格

※再調達価格とは

今、新築で家を建てたら1㎡でどのくらいの価格になるのか 木造なら約15万、

鉄骨なら17万に延床面積(/㎡)をかけると再調達価格がでます。

耐用年数(建物・建物附属設備) は 一般的な木造住宅は22年、

重量鉄骨造は34年になります。

(例) 再調達価格・・・・1500万

木造・・・・22年

経過年数・・・・12年 1500万×【(22-12)÷22】=681万円

となります。

サルでもわかる建物価格の計算方法※戸建ての建物価格を導き出す方法より

土地価格の算出

長崎です。

不動産の土地価格の算出についてお伝えさせて頂きます。

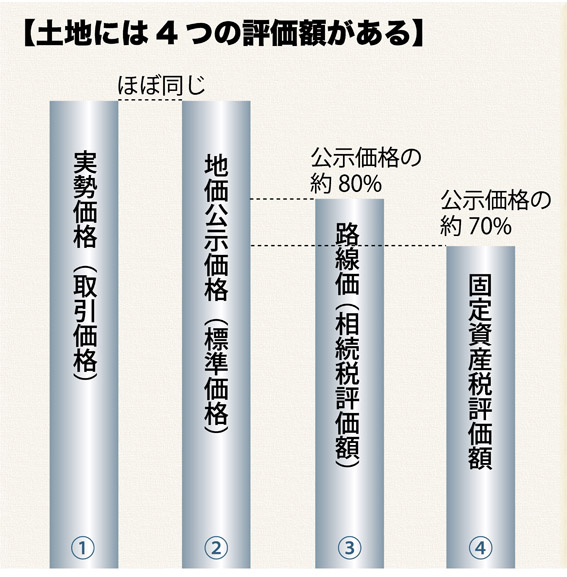

①土地取引の目安は、国による公示地価や都道府県が発表する基準地価(土地価格×1.0)

②相続をするときは相続税路線価 (路線価×土地面積)

③固定資産税を調べるときは固定資産税評価額(固定資産税評価×土地面積)

④実際に土地を売るときは実勢価格(周辺相場×土地面積)

※奥行価格補正率考慮無し

公示地価を100とすると、

路線価は公示地価の8割程度が目安、

固定資産税評価額は公示地価の7~8割程度が目安となります。

【公示地価×110%】で実勢価格が計算できます。

ですが、公示地価は場所が大きな括りなため、物件の取引はおおむね路線価で計算していきます。

路線価から実勢価格を調べることで、最終的な実勢価格が計算できます。

◆路線価÷80%×110%=実勢価格

土地の価格の基

長崎です。

不動産の土地の価格基をお伝えさせて頂きます。

◆公示地価

公示地価は一般の土地取引の指標となるもので、いわゆる資産価値

基準日:毎年1月1日

公表時期:3月下旬

発表機関:国土交通省

◆基準地価

公示地価を補完するもので、都道府県価格調査とも呼ばれます

基準地価と半年違うことから、1年間でこの2つの金額を比べることでおおよその動向が分かるようになっています

基準日:毎年7月1日

公表時期:9月下旬

発表機関:都道府県

◆相続税路線価

相続税や贈与税における基礎となる価格

土地全体の価格ではなく「道路」によって価格が設定されます

公示地価の80%が目安とされています

基準日:毎年1月1日

公表時期:7月初旬

発表機関:国税庁

金額の目安:公示地価の80%

固定資産税評価額

固定資産税、都市計画税、不動産取得税、登録免許税など、

土地にかかる税金の計算の基礎となる価格を固定資産税評価額といいます。

各市町村により、3年ごとの1月1日時点で価格が更新されます。

最近では2018年(平成30年)に評価替えが行われました。

公示地価の70%とされています。

基準日:毎年1月1日(3年に一度評価替え)

公表時期:3〜4月

発表機関:市町村

金額の目安:公示地価の70%

相続税逃れ防止の策

課税の公平性を保ち、過度な節税を防ぐため以下の2点が見直されます。

般社団法人の課税逃れ と 小規模宅地の特例を使った節税

般社団法人の課税逃れについて

社団法人を巡っては、相続・贈与する資産を持つ親が一般社団法人を設立し、理事に就任するなどして一族で社団法人を実質支配するケースがある。親は社団法人に資産を移転し、その後に子が理事を継げば、実質的に非課税で資産を継承できる仕組みになっている。この様に社団法人では親族間の資産継承で課税を逃れているケースが目立つため、非課税の対象を限定する。

社団法人の設立にかかる費用は登記料の6万円だけで、だれでも登記さえすれば設立が認められる。2016年の設立件数は6075件と5年で1.5倍に増えた。財務省は親族が代表を継いだ場合に非課税の対象から外すなどして節税の拡大を防ぐ。

小規模宅地の特例を使った節税について

親と子が別居していても子に持ち家がない場合などに特例として減税を受けられる、宅地の相続時にかかる評価額を8割減らす制度を使った節税策も防止する。

相続を受ける子が自らの建物だけを孫に贈与することで持ち家がないこととなり特例の適用を受けるケースが増えているからだ。

財務省は、子が相続時に住んでいた家がもともと子が所有していた家だった場合や、子が3親等以内の親族が所有する家に住んでいる場合などは対象外にすることなどを検討している。財務省によると特例の適用による減収見込み額を16年度で1350億円で3年で2倍近くに増えている。

古民家再生

昨年12月に政府は、全国各地の歴史的な資源を活用した街づくりを支援する方針を固めました。古民家を宿泊施設などに改装し、観光客を呼び込むとともに地域活性化を図るのが狙い。農家民泊の推進策や古民家活用の支援策を3月末までにまとめるそうです。

カジノも良いけれど、この様に日本の風情ある歴史的なものを守っていくのも私たちが日本の文化を後世へ残していく手段の一つだと思います。大事にしていきたいところです。

こちらカフーノートでも古民家再生を手掛けております。オーナー様のお屋敷を地域の文化財として地元の方々に愛されつつ残していく。そのような試みはいかがでしょうか。

お屋敷を有するオーナー様、ご興味ございましたら是非ご相談下さいませ。

![]()

お屋敷を価値あるものへ。

インスペクション

国は、2006年3月の住生活基本法の施行後、国策として既存住宅が資産として評価される様、既存住宅流通市場の活性化を目指し、法改正案を成立させ2016年6月に公布しました。

取り組みとしては、インスペクション(建物状況調査)と既存住宅売買瑕疵保険。 よって、宅地建物取引業としての法改正の内容は以下の3点。

①媒介契約書の記載事項にインスペクションを実施する者のあっせんに関する事項を追加

②重要事項説明の記載事項に、1.インスペクションの結果の概要 2.建物の建築・維持保全の状況に関する書類の保存状況を追加

③宅建業者が売買等の契約当事者に交付する書面の記載事項に、建物の構造耐力上主要な部分等の状況について当事者双方が確認した事項を追加

相続等手続きの工程(2)

〈四十九日頃~一周忌頃まで〉

・相続財産に負債があった場合、3か月以内に相続の放棄もしくは相続限定承認

・故人の所得税準確定申告

・遺産調査で、相続税対象分、分割対象財産を調べる

・相続人全員で、遺産分割協議の上、遺産分割協議書を作成

・ここまでの工程の上で、10か月以内に相続税の納付

(期日後に申告をすると加算税がかかります)

・遺言書がある場合は、遺留分の減殺請求

限られた期間の中で、書類手続きや決定しなければならないことに追われてしまうものです。次回から一つ一つの工程について、少し詳しくお伝えしていきます。

相続等手続きの工程(1)

大切な人の死は悲しく失った痛みが大きいですが、進めていく手続き等は以外と多いものです。今回は四十九日前後までの間に進めておく手続きを挙げてみます。

〈1日目~四十九日前後〉

・死亡診断書の手配

・死亡届、死体火葬許可書の提出

・周囲への連絡と葬儀社の手配

・通夜、葬儀、告別式

・年金受給停止手続き ・健康保険証、介護保険証の返却

・公共料金、運転免許証、クレジットカードの名義変更、金融機関への相続届(口座凍結)

・遺言書の有無を確認 ・相続人の確認 ・相続財産の把握

次回は四十九日後から1周忌までに行うべき手続きを挙げていきます。